基于空間自回歸的地價指數模型

2023-12-14 14:04戴韞卓吳瀟然葉榮兵趙子楠胡日成張榮茂

高校應用數學學報A輯 2023年4期

戴韞卓 ,吳瀟然 ,葉榮兵 ,趙子楠 ,胡日成 ,張榮茂

(1.浙江省自然資源網上交易中心,浙江杭州 310007;2.浙江大學數學科學學院,浙江杭州 310058)

§1 引言

土地價格在國民經濟體系中扮演著重要作用,它不僅是土地要素參與宏觀調控的經濟杠桿[1],同時也是評估宏觀經濟的重要指標[2].如何有效地分析地價的變動規律,對于我國土地市場健康有序的發展將具有十分重要的意義.

地價指數是衡量土地價格隨時間變化的趨勢與幅度的指標,反映一個城市各類土地價格變化及其總體綜合平均變化趨勢.有效構建地價指數的統計模型與實時動態預測,是推進自然資源要素配置,優化市場環境,降低交易成本,加強內部監管,強化社會監督,促進廉政建設的有效保證.

然而,由于地價自身的特性:(a) 數據不可重復性(同一塊地往往只一個交易價格);(b) 非平穩特性(價格與地理位置緊密相關),導致數據之間的結構往往具有較大的差異,而具有相近結構的數據量往往很少,使得價格指數的統計建模特別困難,見[3-4].目前,國內對地價指數統計建模的理論研究較少.業界大多使用加權平均的簡單方法進行計算,見[5-9],這樣的指數往往無法有效地反映地價的非平穩特性和動態變化,難以被用于預測.

地價往往隨著時間的變化,所處的區域不同,外界環境因素影響呈現空間和時間上的動態變化.在時域上,同一時間拍賣的土地受相同的市場大環境,政策影響,其成交價格相關性也更強.在空間上,相鄰地塊共同的周邊環境與配套決定了他們的價格也有所相關.至于外界因素,影響地價的外部因素不勝枚舉,很大一部分因素與地塊空間位置相關,如路網稠密程度,公共交通站點個數,自然景觀數量,與商務生活中心的距離等.此外,地價還受到用地類型,容積率等與空間位置無關的外生變量的影響.

為了捕捉地價在時空上的動態信息,同時考慮外生變量對其影響,本文提出一類帶外生變量空間自回歸的地價建模方法,該方法通過提取同一時期內地價指數的共同趨勢來刻畫地價指數,并基于自回歸時間序列實現了地價指數的趨勢預測.筆者也將所提的空間自回歸模型和自回歸時間序列應用于浙江省土地招拍掛數據,并通過該數據來說明具體實施過程及預測效果.從實驗的結果可以看出,所提出的模型符合過往的經驗及市場判斷,具有較好的擬合度.

§2介紹地價指數的空間自回歸建模;§3節介紹空間自回歸模型在浙江省地價指數上的應用;§4總結本文所做的工作及今后的展望.

§2 模型

2.1 空間自回歸模型及其參數估計

同一時期的土地招拍掛成交數據,其畝均成交單價很大程度上依賴于地塊所處地理位置,在空間中產生聚集效應.例如,相比于郊區土地,市中心附近的出讓地塊將具有更高的價格水平.為了捕捉土地成交價格在空間上的相依性,本文使用空間自回歸模型(Spatial Autoregressive Model,即SAR)見[10],對同一時期內土地交易數據進行建模.SAR模型被廣泛應用于空間數據的統計建模,其表達形式為

其中y為所研究區域的因變量,W為權重矩陣,X為外生變量構成的設計矩陣,?為噪聲項,ρ和β為模型的待估參數.對于擬合SAR模型,一個關鍵的步驟便是參數估計,本文采用極大似然估計方法,首先令A=I-ρW,可以將模型簡化為

其中?是獨立標準正態噪聲項.該模型可以看作關于參數的非線性模型f(y,X,θ)=?,其中θ=(ρ,β′)′是未知參數向量,f是廣義非線性泛函.盡管噪聲項?有著良好的聯合分布,但其不可觀測的性質導致必須通過y構造似然函數,進而需要引入將?轉化為y的Jacob行列式

接下來便可基于噪聲項的聯合正態性加之Jacob行列式得到觀測值y的對數似然函數

從上式可以看出,最大化似然函數L相當于最小化Jacob修正后的偏差平方和,Jacob行列式|A|中的空間項使其不同于普通最小二乘估計,所以需要保證|A|>0,即|I-ρW|>0.進一步,進行極大似然估計需要對待估參數求解一階偏導數并令其等于0得到參數估計值

使用數值方法求解上述非線性方程組,即可得到參數ρ與β的極大似然估計.

2.2 地價指數建模

為保證同一時期內數據量充足,本文按季度劃分土地交易數據.對于土地成交價格數據,其空間聚集效應體現在權重矩陣W上.此外,地塊價格受用地類型影響較大,如住宅用地單價往往高于工業用地與商服用地,也受土地規劃的容積率影響,容積率決定地價成本與土地開發商最終回報的比例.因此建模中將容積率上限與用地類型作為外生變量加入設計矩陣X,得到按季度劃分的空間自回歸模型

其中yt為pt×1維向量,代表第t期內的pt個出讓地塊的畝均成交單價.Ut=(μt,μt,···,μt)為模型的共同截距項,FAR為政府規劃的該地塊容積率上限,D為以用地類型分類標準的啞變量.

權重矩陣W的選取使用KNN (k-最近鄰) 原則,確定每個數據點固圍非零權重的個數.選取

其中#Yt表示第t個季度樣本的數量.接著,計算每個點i和周圍最近k個點的距離dij,j ∈KNN(i),取權重為

然后使用上一節所述方法估計待估參數.

由于權重矩陣W的估計需要用到地塊的地理位置信息,對于少量無坐標數據和坐標錯誤的數據,使用普通最小二乘法建立線性回歸模型

對于上述空間自回歸模型,空間自回歸項與外生變量為每個樣本的異質部分,而Ut=(μt,μt,···,μt)為同一季度內所有樣本的共同趨勢項,因此獲得每個季度內的模型及其參數值后,選取共同截距項μt衡量地價指數,反映市場行情的變化情況.以第一季度數據(t=1)為基準期,并對地價指數進行位置與尺度放縮,此操作不改變序列的趨勢,但使其落入通常市場認可的指數區間.由此可以得到第t季度的地價指數indext為

由上述步驟得到的指數序列indext是一個季度時間序列,其ACF圖呈現短記記憶性.因此本文考慮使用自回歸模型(Autoregressive Model,即AR)進行預測,AR模型的定階可使用AIC,BIC等信息準則,當樣本量較小時,信息準則定階效果較差.本文基于土地市場的經驗數據,用之前四個季度的數據預測本期,對指數建立AR(4)模型并進行點預測和區間預測.

§3 浙江省地價指數建模與分析

本文使用的數據為浙江省自然資源廳提供的時間跨度為2017年10月至2022年11月的浙江省各地市土拍數據,共計兩萬余條,每條數據包含一塊出讓土地的成交單價,成交時間,用地類型,容積率范圍,土地所屬行政區域與地塊中心經緯度等指標.2018年10月以前數據大部分缺失經緯度信息,另有少量數據存在經緯度錄入錯誤,對于該部分數據在提取截距趨勢項時采用普通最小二乘法估計.

以寧波市數據為例,土地的畝均單價在空間上與隨時間分布的圖像如圖1所示,可以看出土地價格在空間與時間上都呈現出非平穩的特性.

圖1 寧波市土地拍賣價格的時空分布圖

2.3 地價指數趨勢擬合

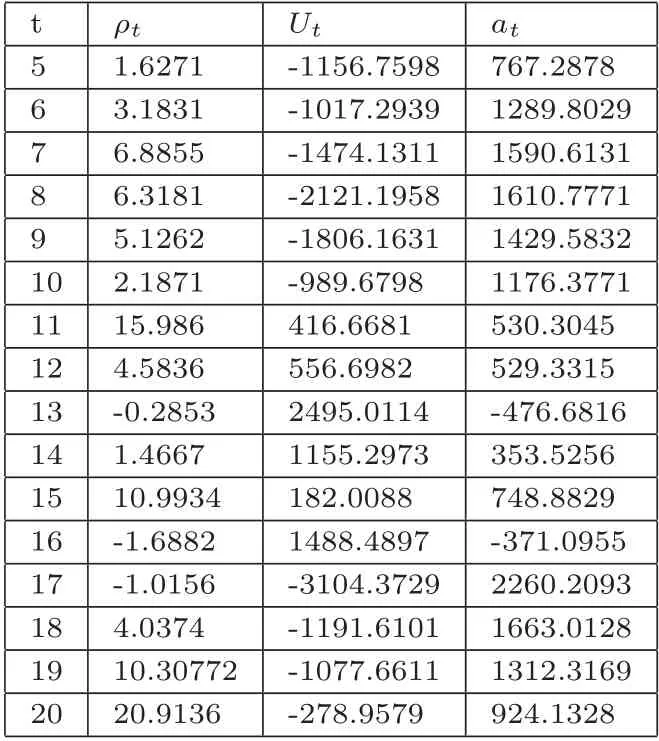

根據§2的建模步驟,按季度劃分土地成交數據,在每個季度內對帶土地坐標的數據進行SAR模型建模,可以得到各季度內參數估計結果.以杭州市商品房數據為例,由于前四季度數據坐標信息缺失,僅使用普通最小二乘回歸,從第五季度開始(即2018年第四季度起),各季度SAR模型參數估計結果見表1.

表1 杭州市商品房地價指數模型參數估計

得到SAR模型參數估計后,提取季度內共同趨勢項Ut,進行量綱處理后得到地價指數的擬合曲線,本文分別處理了浙江全省數據,杭州市與寧波市兩個副省級城市數據.全省數據共有67種用地類型,其中商品房,工業用地與商務金融用地三種類型的成交土地最多,關注度也最高.不同用地類型的地價指數趨勢不盡相同,以寧波市數據為例,如圖2所示,商品房的平均成交單價高于其他用地類型,由于市場也最為關注商品房土地的價格走勢,接下來的數據分析中本文將重點關注此種用地類型.

圖2 寧波市季度地價指數擬合

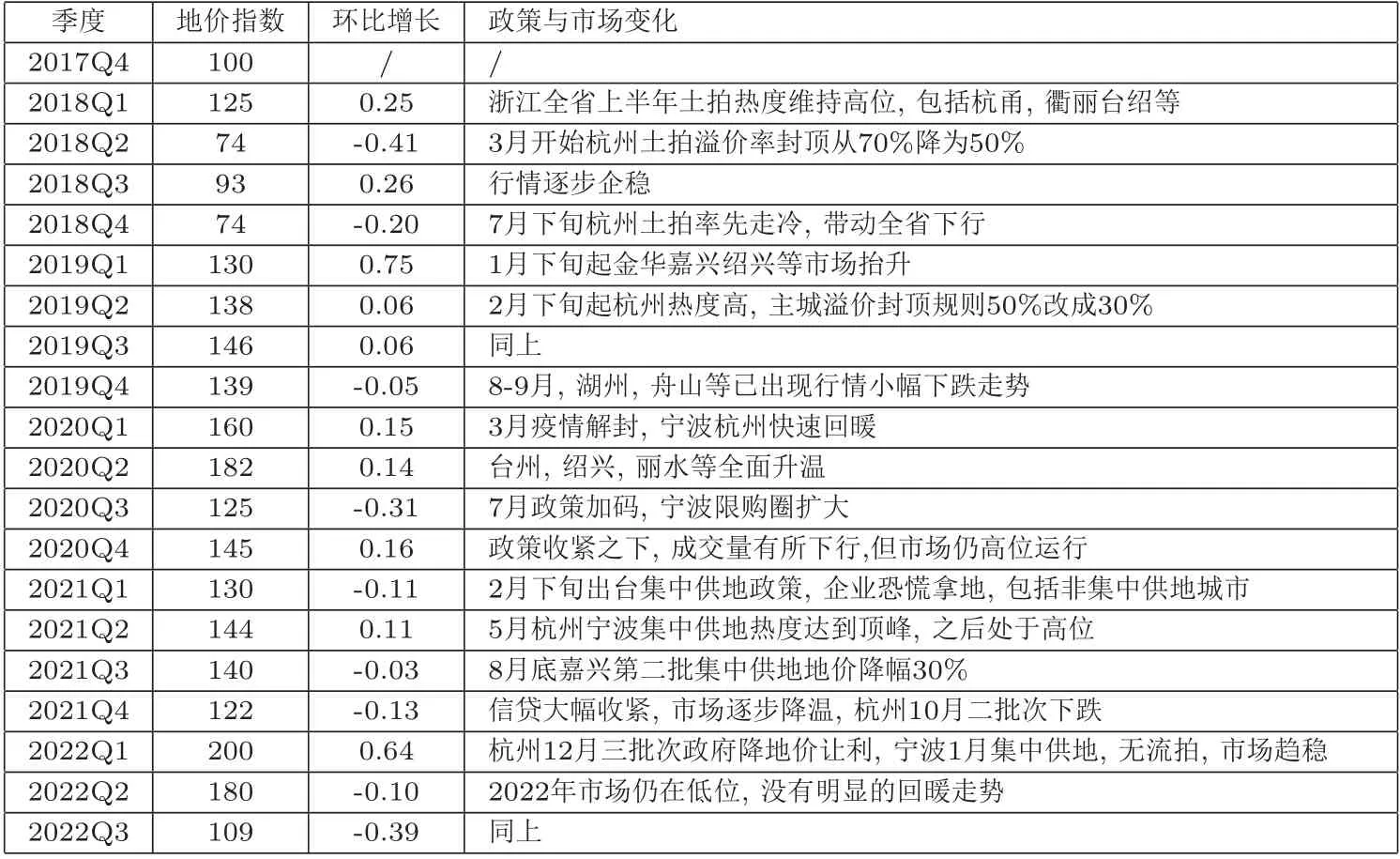

圖2為浙江全省地價指數擬合曲線,該曲線各拐點與過往重要政策頒布,市場變化有較好的對應關系,見表2,證明本文方法得到的地價指數符合過往經驗與市場預期.

表2 浙江省地價指數走勢與實際市場情況對比

求得SAR模型的各項參數后,還可對各季度內土地平均價格進行樣本內預測,得到的預測曲線與真實價格曲線如圖4至圖6所示.圖4至圖6顯示,部分區域預測值與實際值高度重合,證明該模型有較好的擬合效果.

由于不同地塊價格的數量級差距很大,本文使用均方相對誤差作為模型誤差的衡量標準,其定義為

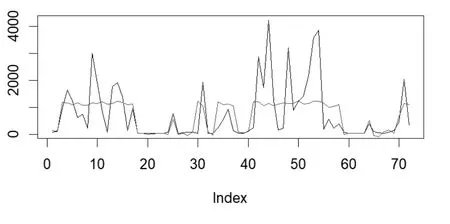

其中yt為地價在第t季度的平均價格.圖4至圖6所述模型均方相對誤差如表3所示.

表3 均方相對誤差

對比地價指數趨勢圖(圖2與圖3)與平均價格趨勢圖(圖4至圖6),可以看出指數與地價的變化趨勢并不完全一致,指數的變動通常比地價滯后一個季度左右,而地價指數比平均價格更能反應一定程度的宏觀經濟總體變化.以寧波數據為例,2020年第一季度至第二季度,平均價格仍在攀升(見圖6),但地價指數已經下降(見圖2).此時受疫情影響,市場低迷,地價指數較好捕捉到了這一市場變化.

圖3 浙江省季度地價指數擬合

圖4 浙江省季度平均地價預測

圖5 杭州市季度平均地價預測

圖6 寧波季度平均地價預測

3.2 指數動態預測

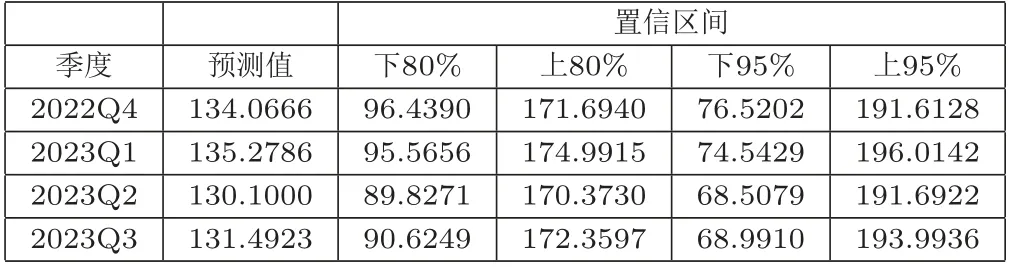

浙江省分用地類型的地價指數未來四季度預測如圖7所示,三個類型用地的指數變化不盡相同,但大體趨勢一致.預測結果表明2022年第四季度及2023第一季度地價指數有上升趨勢,而在2023 年第二季度有下降趨勢.預測的置信區間如表4所示.

表4 浙江省地價指數未來四季度區間估計

圖7 浙江省地價指數未來四季度點預測

2.4 地價樣本外預測

本文提出的空間自回歸模型還可用于地價的樣本外預測.使用第t期的SAR模型預測第t+1期的地價,以寧波市t=18(即用2022年第一季度的模型對第二季度地價進行預測)為例,如圖8所示,平均上看預測準確度較高,分每個地塊看,預測值比真實值更加平滑,真實值的波動大,并且有統計意義上的離群點,異常點.圖9為第18期地價預測值與真實值的箱線圖,可以看出預測值的中位數大于真實值,但平均值小于真實值.

圖8 寧波地價樣本外預測(橫坐標為第18期各出讓土地地塊,縱坐標為土地價格,紅線為預測值)

圖9 寧波地價樣本外預測箱線圖

§3 結論

本文提出了一個基于空間自回歸的地價指數擬合預測模型,能夠較為準確并客觀地刻畫地價指數在過往的走勢,符合市場經驗認知.該模型首先利用空間自回歸模型,刻畫同一時期內不同拍賣地塊在地理位置上的相依關系,再提取出共同趨勢項,利用時間序列模型進行建模.本文所提出的方法均從數據本身出發進行數學建模,有別于傳統方法只是對于歷史價格的簡單平均.實證分析結果表明本文提出的模型對浙江省地價指數有較好的建模效果.由于缺乏數據在時間上的重復觀測,本文沒有直接通過非平穩時空模型(見[11])來進行地價指數的建模,今后將嘗試這方面的探討.

猜你喜歡

老年教育(老年大學)(2022年8期)2022-08-24

國際太空(2022年2期)2022-03-15

國際太空(2021年11期)2022-01-19

國際太空(2021年8期)2021-11-05

中學生數理化(高中版.高考理化)(2020年11期)2020-12-14

浙江國土資源(2019年10期)2019-10-31

中等數學(2018年7期)2018-11-10

電子制作(2018年17期)2018-09-28

通信電源技術(2018年5期)2018-08-23

中等數學(2018年4期)2018-08-01